–

บทความวิชาการ : “Low GDP Growth New Normal” โจทย์ท้าทายเศรษฐกิจไทยปีมะเมียชะลอต่อเนื่อง…

โดย ดร.ธนิต โสรัตน์

ประธานกรรมการในเครือบริษัทวี-เซิร์ฟ กรุ๊ป

รองประธานสภาองค์การนายจ้างผู้ประกอบการค้าและอุตสาหกรรมไทย

วันที่ 6 มกราคม 2569

การพยากรณ์สภาวะเศรษฐกิจปีพ.ศ. 2569 จำเป็นต้องเห็นภาพเศรษฐกิจปีที่ผ่านมา เป็นปีที่เศรษฐกิจไทยได้เผชิญวิกฤตหลายด้านเข้ามาพร้อมกัน ด้านเสถียรภาพการเมืองปีเดียวเปลี่ยนรัฐบาลมีนายกรัฐมนตรี 2 คน ไม่รวมนายกฯ รักษาการเปลี่ยนจากคุณแพรทองธาร ชินวัตร เจอคลิปเสียง “Uncle” พ่นพิษศาลรัฐธรรมนูญให้พ้นจากตำแหน่ง การเมืองพลิกขั้วพรรคประชาชนทำ MOA เฉพาะกิจ หนุนคุณอนุทิน ชาญวีระกูล เป็นนายกรัฐมนตรีแบบมีเงื่อนไขแก้รัฐธรรมนูญ แต่ไปไม่รอดไม่ถึง 3 เดือนยุบสภา

(11 ธ.ค. 68) ประกาศเลือกตั้ง 8 กุมภาพันธ์ 2569 การเมืองขาดเสถียรภาพมีผลทำให้ช่วงครึ่งปีหลังของปีที่ผ่านมาเกิดสภาวะสุญญากาศการบริหารประเทศท่ามกลางวิกฤตเศรษฐกิจชะลอตัว เช่น ความเสี่ยงจากมาตรการภาษีของประธานาธิบดีทรัมป์ กอปรกับสหรัฐอเมริการับปีใหม่ด้วยการบุกประเทศเวเนซุเอล่าจับตัว ปธน.มาดูโรและภริยาไปขึ้นศาลจะบานปลายหรือไม่ อย่างน้อยอาจมีผลทำให้นานาชาติเบี่ยงเบนความสนใจประเด็นกัมพูชากล่าวหาไทยยึดดินแดนและปธน.ทรัมป์ อาจไม่กดดันกรณีภาษีนำเข้าอาจจบด้วยดี ขณะที่ราคาสินค้าโภคภัณฑ์ตลาดโลกตอบสนองทางบวกราคาน้ำมันดิบโลก (WTI) ลดลงร้อยละ 2.17 เงินเหรียญสหรัฐแข็งค่าร้อยละ 0.779 ราคาทองคำตลาดโลกสูงขึ้นร้อยละ 1.2

วิกฤตความขัดแย้งในภูมิรัฐศาสตร์ซึ่งกระทบเศรษฐกิจไทยในปีที่ผ่านมาคือสงครามเต็มรูปแบบไทย-กัมพูชาเริ่มจากเดือนกรกฎาคมถูกกดดันจากมหาอำนาจมีข้อตกลง “MOU KUALALUMPUR” หยุดยิงชั่วคราวหลังจากนั้นสงครามรอบสองเริ่ม 8 ธันวาคม หนักและรุนแรงกว่าเดิมไทยยึดพื้นที่กัมพูชาที่ลุกล้ำเข้ามาได้มากกว่าร้อยละ 90 การเจรจาช่วงปลายธันวาคมนำไปสู่สันติภาพอย่างน้อยจนถึงขณะนี้ยังไม่มีการสู้รบ หลายวิกฤตที่เกิดในช่วงไตรมาสสุดท้ายปีที่แล้วจะเป็นบาดแผล “Pain Point” ต่อเนื่องมาสู่ปีพ.ศ. 2569 เศรษฐกิจปีมะเมียอาจไม่คึกคักเหมือนที่เป็นปีม้าเนื่องจากเต็มไปด้วยปัจจัยลบ กองทุนการเงินระหว่างประเทศ (IMF) ช่วงปลายปีออกรายงานระบุว่าเศรษฐกิจไทยกำลังเผชิญกับความท้าทายและความเสี่ยงส่งผลทำให้เศรษฐกิจชะลอตัวต่อเนื่อง ฉากทัศน์เศรษฐกิจที่ต้องเผชิญคือการยุติสงครามกับกัมพูชาโดยไทยต้องรักษาอธิปไตยดินแดนที่ได้มาไม่ถูกนานาชาติบีบให้คืนประเด็นนี้เป็นความท้าทาย พิษของสงครามกับกัมพูชากระทบการค้าผ่านพรมแดนปีละ 1.7 ล้านล้านบาทช่วงปิดพรมแดนมูลค่าหายไปประมาณ 5.0 – 7.0 หมื่นล้านบาท

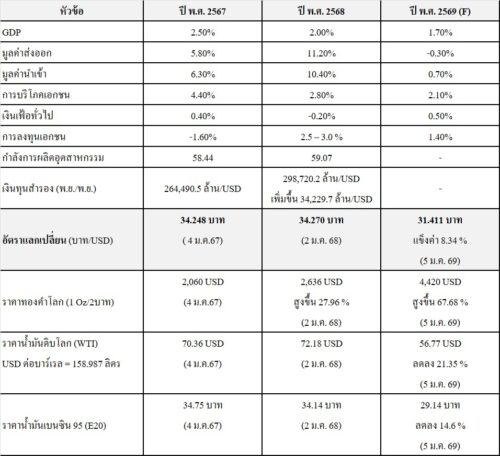

โจทย์ใหญ่รอรัฐบาลหลังเลือกตั้งคือการแย่งชิงอำนาจทางการเมืองของสามพรรคใหญ่ที่จะเข้ามาบริหารประเทศภายใต้ปัจจัยเชิงลบ เริ่มจากการบริโภคปีที่ผ่านมาซึมและซบเซาเนื่องจากครัวเรือนขาดกำลังซื้อขยายตัวได้ร้อยละ 2.8 จากปีก่อนหน้าขยายตัวได้ร้อยละ 4.4 ส่งผลให้ “โครงการคนละครึ่ง” ไม่ว่ารัฐบาลพรรคใดเข้ามาคงต้องนำมาปัดฝุ่นปัญหาคืองบประมาณจะมาจากไหน การบริโภคที่ซึมทั้งภาคครัวเรือนและรัฐจนทำให้เงินเฟ้อปีที่แล้วอาจติดลบร้อยละ 0.2 และปีนี้อาจขยายตัวได้เพียงร้อยละ 0.4 ซึ่งเป็นอัตราต่ำมาก ปัจจัยสำคัญคือขาดเงินในมือรากเหง้ามาจากสภาพคล่องที่เปราะบางทั้ง SMEs และครัวเรือนรายรับไม่พอกับค่าใช้จ่ายทำให้พึ่งพาหนี้นอกระบบ ผลที่ตามมาคือหนี้เสีย (NPL) และหนี้เฝ้าระวัง (SM) ประมาณ 2.7 ล้านล้านบาท ที่รอการปรับโครงสร้างหนี้แต่หยุดชะงักเพราะยุบสภาไปก่อน สถานะทางการเงินและเศรษฐกิจทำให้การปล่อยสินเชื่อของสถาบันการเงินในช่วงไตรมาสสุดท้ายของปีที่ผ่านมาหดตัวร้อยละ 0.3 สะท้อนจากอัตราการใช้วงเงินสินเชื่อและเงินหมุนเวียนในธุรกิจต่างๆ (Utilization Rate) ลดลงโดยเฉพาะ SMEs และกลุ่มอสังหาริมทรัพย์ที่ถูกปฏิเสธสินเชื่อถึงร้อยละ 70

ความหวังเศรษฐกิจไทยคือภาคส่งออกซึ่งมีห่วงโซ่อุปทานใหญ่สุดของประเทศครอบคลุมคลัสเตอร์อุตสาหกรรม-บริการ-เกษตรกรรมและการจ้างงาน ปีที่ผ่านมาส่งออกเป็นเครื่องจักรขับเคลื่อนเศรษฐกิจหลักมูลค่าเชิงเหรียญสหรัฐฯ เดือนพ.ย.ขยายตัวร้อยละ 7.05 คาดว่าปีพ.ศ. 2568 ส่งออกขยายตัวได้ประมาณร้อยละ 11.2 การขยายตัวของภาคส่งออกไปบวมอยู่ที่ภาคการผลิตแต่ภาคเกษตรกรรมหดตัวร้อยละ 17.5 สำหรับปีนี้ภาคส่งออกของไทยนอกจากความเสี่ยงจากเศรษฐกิจโลกที่ชะลอตัวและวิกฤตความขัดแย้งทางภูมิรัฐศาสตร์อาจทำให้ขยายตัวได้ต่ำกว่าปีที่ผ่านมาอาจหดตัวติดลบร้อยละ 0.3 (สศช.) แต่ในมุมมองของผู้เขียนซึ่งอยู่ในโซ่อุปทานส่งออกเห็นว่าไตรมาสสุดท้ายยังไปได้ดีอาจทำให้ปีนี้อาจไม่ถึงขั้นติดลบ ปัจจัยสำคัญที่มีผลต่อการส่งออกคืออัตราแลกเปลี่ยนเงินบาทแข็งค่าปีที่ผ่านมาค่าเฉลี่ยร้อยละ 8.1 และไตรมาส 4 แข็งค่าร้อยละ 2.89 (อัตราเฉลี่ยของธปท.เงินบาทอยู่ที่อัตรา 32.915 บาท/USD และก.พาณิชย์ 32.851 บาท/USD)

ความท้าทายของเศรษฐกิจไทยคือการพลิกฟื้นความเชื่อมั่นหลังสงครามไทย-กัมพูชาถึงแม้จะยุติแต่สถานการณ์มีความไม่แน่นอนสูงตราบเท่าที่ระบอบฮุนเซนยังดำรงอยู่ บาดแผลที่ต้องเยียวยาและฟื้นความเชื่อมั่นโดยเฉพาะภาคการท่องเที่ยงต่างชาติมูลค่า 1.78 ล้านล้านบาท จำนวนนักท่องเที่ยวจาก 33.4 ล้านคนจะเพิ่มเป็น 35 ล้านคน ความเชื่อมั่นที่สำคัญคือการลงทุนโดยเฉพาะการลงทุนจากต่างชาติ (FDI) ปีที่ผ่านมาขอรับส่งเสริม BOI เพิ่มขึ้นถึงร้อยละ 90 ขณะที่การลงทุนจริงขยายตัวได้ร้อยละ 2.5 – 3.0 ทั้งสองภาคส่วนมีความอ่อนไหวต่อความเชื่อมั่นด้านความปลอดภัยทั้งชีวิตและทรัพย์สิน

ฉากทัศน์ที่กล่าวเป็นสภาวะที่จะเกิดกับสถานประกอบการทุกขนาดไม่ว่าจะเป็นร้านค้าย่อยไปจนถึงธุรกิจขนาดใหญ่ตลอดจนตลาดแรงงานและครัวเรือนจะต้องเผชิญ ความท้าทายคือช่วง 4 เดือนแรกจะเป็นสุญญากาศทางการเมืองซึ่งจะมีการเลือกตั้งต้นเดือนกุมภาพันธ์และรอการจัดตั้งรัฐบาลซึ่งคงไม่พ้นพรรคส้ม-น้ำเงิน-แดง ไม่ว่าใครจะเข้ามาบริหารประเทศจะต้องเข้ามาแก้โจทย์ยากทั้งด้านเศรษฐกิจขาลงควบคู่กับด้านความมั่นคงรวมถึงสภาพคล่องและปากท้องประชาชนซึ่งจะเป็นปัจจัยฉุด GDP ปีพ.ศ.2568 คาดว่าอาจขยายตัวได้ร้อยละ 1.6 – 1.7 ลดลงจากปีที่ผ่านมาขยายตัวได้ร้อยละ 2.0 ขณะที่ปีพ.ศ.2567 ขยายตัวได้ร้อยละ 2.5 ช่วง 3 ปี GDP ของไทยหดตัวต่อเนื่อง

จากสภาวการณ์ดังกล่าวคณะกรรมการนโยบายการเงิน (กนง.) เมื่อวันที่ 17 ธ.ค. 68 ลดอัตราดอกเบี้ยลงมาอยู่ที่ร้อยละ 1.25 ต่ำสุดในรอบ 3 ปี เหตุผลหลักเพื่อประคองและกระตุ้นเศรษฐกิจซึ่งอยู่ในสภาวะชะงักงันจากกำลังซื้อที่ชะลอตัว ปัญหากับดักหนี้สภาพคล่องทางการเงินทั้งระดับครัวเรือนและธุรกิจโดยเฉพาะ SMEs พร้อมทั้งออกรายงานระบุว่าเศรษฐกิจไทยมีความเปราะบาง-อ่อนแอและความไม่แน่นอนสูงทั้งจากปัญหาอัตราแลกเปลี่ยน ความขัดแย้งกัมพูชารวมทั้งเศรษฐกิจโลกที่ชะลอตัวและมีความขัดแย้งในระดับภูมิภาค ขณะที่ประเทศเวียดนามคู่แข่งสำคัญทั้งด้านการส่งออก-การลงทุน (FDI) และการท่องเที่ยวซึ่งกำลังมาแรง เศรษฐกิจในรูปของ GDP ปีที่แล้วขยายตัวถึงร้อยละ 8.0 คาดว่าปีพ.ศ. 2569 ขยายตัวมากกว่าร้อยละ 10 มีการคาดการณ์ว่าภายในปีนี้หรือไม่เกินปีหน้าขนาดเศรษฐกิจของเวียดนามจะแซงหน้าไทยขึ้นเป็นอันดับสามของอาเซียน

เศรษฐกิจไทยมีแนวโน้มขยายตัวอัตราต่ำช่วง 10 ปี (ไม่รวมช่วงวิกฤตโควิด-19 ปีพ.ศ. 2563/64) เศรษฐกิจขยายตัวเฉลี่ยร้อยละ 2.63 หากเฉลี่ย 5 ปีหลังขยายตัวลดลงเหลือร้อยละ 2.14 ภายใต้ปัจจัยแวดล้อมทั้งเศรษฐกิจและเสถียรภาพการเมืองไม่เอื้อโดยเฉพาะขีดความสามารถในการแข่งขันของไทยที่ลดน้อยถอยลงทั้งทรัพยากรธรรมชาติ สังคมสูงอายุที่มาเร็วขาดมาตรการรองรับที่ชัดเจน ผลิตภาพแรงงานและผลผลิตเกษตรต่อไร่ที่อยู่ในอัตราต่ำตลอดจนแหล่งท่องเที่ยวที่ทรุดโทรมจนหลุดจาก 20 ประเทศที่เป็นหมุดหมายปลายทาง ที่กล่าวล้วนผลักดันในเศรษฐกิจไทยเป็นประเทศที่เศรษฐกิจขยายตัวอัตราต่ำในระดับต้นๆ ของภูมิภาคเอเชียและจะชินอยู่กับเศรษฐกิจ “Low GDP Growth New Normal” ความหวังคือการเมืองที่มีเสถียรภาพรัฐบาลที่มีกึ๋นและทีมงานเศรษฐกิจมืออาชีพที่สำคัญเลือกตั้ง 8 กุมภาพันธ์ 2569 กาบัตรเลือกคนและพรรคให้ดีก็แล้วกัน…

Low Economy Growth New Normal

เปรียบเทียบอัตราการขยายตัวเศรษฐกิจที่สำคัญ

ปีพ.ศ. 2567 – 2569